王道の節税法を紹介しておきます

■ 記事作成日 2014/1/25 ■ 最終更新日 2017/12/6

前回(フリーランス医師の節税法1)の続きとなります。前回はフリーランス医師として働く方がいかに多くの税金を支払っているかについてふれました。今回は具体的な節税方法について説明します。あくまで王道の節税法であり、グレーな手法などには触れません。

社会保険診療報酬の概算経費率について

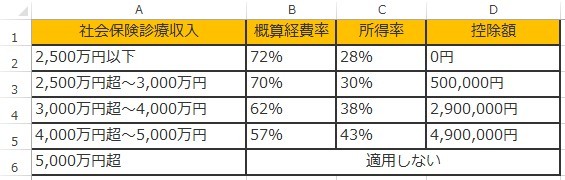

よく言われる話をまずしておきましょう。個人開業医については、社会保険診療報酬が5,000万円以下の方の経費の計算について、実際に使った経費ではなく、一定の金額を経費に計上する方法が認められています(措置法第26条 概算経費率)。

フリーランス医師の場合、自身で診療報酬に対する事務処理を行うことは非常に少ないと思われますが(医療機関の外部スタッフとして、外注費(給与)で支払われるケースがほとんどではないでしょうか)、近年は在宅医師という働き方を、フリーランス医師とニアリーイコールの形で選ぶ方もいるので、社会保険資料報酬の概算経費率については、知識として一応知っておいたほうが良いでしょう。

概算経費率の計算方法

医業又は歯科医業を営む個人及び医療法人が、年間の社会保険診療報酬が年間5,000万円以下、且つ、自由診療報酬と社会保険診療報酬の合計額が年間7,000万円以下 であるとき(平成25年改正))は、当該社会保険診療に係る実際経費にかかわらず、当該社会保険診療報酬を4段階の階層に区分し、各階層の金額に所定の割合を乗じた金額の合計額を社会保険診療に係る経費とします(措置法第26条)。

措置法第26条では、経費額が一定率という括りが出るため、自由診療収入のための経費をできるだけ多く計上することで、節税効果(所得税、地方税、事業税)を期待することができます。粗雑になりがちな自由診療に対応する経費の計上を緻密に行う必要があるでしょう。

また、必要経費(経費率)には白色の専従者控除、青色の専従者それぞれの給与額も含まれます。それでは念のため、概算経費率に基づいた所得の算出方法を載せておきましょう。

1.社会保険診療の所得計算

・社会保険診療収入額×所得率−控除額=社会保険診療の所得金額

社会保険診療の概算経費率

2.自由診療の所得計算

・自由診療の所得金額=自由診療収入−経費(自由診療に関する経費のみ総額)−按分共通経費−青色申告控除額

・按分共通経費=(自由診療収入÷総収入金額 )×0.75×共通経費

※共通経費…必要経費のうち保険診療収入と自由診療収入との間で明確な区別が難しい物

3.所得の総額

・所得総額=1.社会保険診療の所得+2.自由診療の所得+雑収入

となります。

小規模企業共済

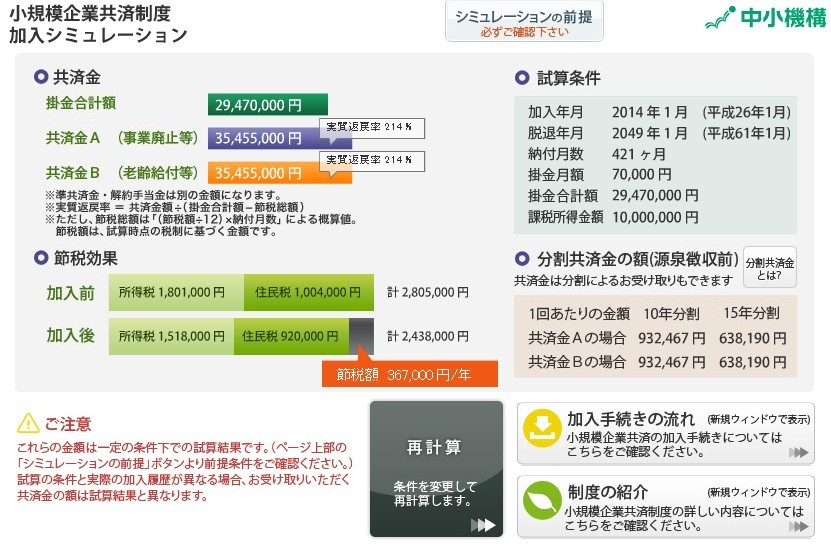

独立行政法人中小企業基盤整備機構が運営する小規模企業共済への加入は節税効果が高いです。

小規模企業共済は国が制度化した個人事業主、中小企業経営者の退職金を積み立てられる共済制度になります。毎月一定の金額(1000円~70,000円まで)を掛金として積み立てることができますが、積み立てた金額がそのまま所得控除対象となります。

毎年7万円を積み立てるとすると、35年で3600万弱を受け取れます。更に、節税効果としては36万7千円/年(課税所得1000万円の場合)もあります。

※加入シミュレーション例(中小企業基盤整備機構サイトより)

小規模企業共済に加入しておけば、払い込みした掛金合計額の範囲内で、事業資金などの貸付け(担保・保証人不要)が受けることもできます。いざというときに資金が必要な場合、無担保無保証で資金融資が受けられるのは、セーフティネットとしてもかなり大きなメリットが有ります。

加入要件が下記のとおりになっているので、フリーランス医師の場合は「個人事業」として開業届を税務署に出しておくべきでしょう。医師として医療サービスを提供する事業主であるという位置づけを自己に持つことが大事です。

小規模企業共済加入要件

- 建設業、製造業、運輸業、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社の役員

- 商業(卸売業・小売業)、サービス業を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員や常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記1、2に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

車の購入

事業で車を使用する理由があれば、その車の購入資金および維持費、燃料費は経費化することができます。例えば、訪問診療に車を使う、出退勤や複数の医療機関間への移動に車を使用するなど、事業への車使用が実態として存在していることが必須です。

ただし、どんな車でも購入できるわけではなく、過度に豪奢な車(例:2ドアスポーツカーのフェラーリ等)は事業との関連性や必要性がないので、経費として認められるケースはほぼ無いでしょう。4人乗り以上のベンツなどは、患者や(自分を含めた)医師の安全な移動手段として必要とすれば、実態として認められるケースがほとんどです。

ただし購入資金は全額が一括で費用化できるわけではなく、法定耐用年数に合わせて複数年で分割して費用化する(所謂、減価償却です)ことになりますので注意です。

例えば、新車1200万円のベンツを購入した場合、最も単純にわかりやすく計算すると、法定耐用年数は6年となりますので、購入時に費用化できるのは200万円(1200÷6=200)のみとなります。その後5年間に渡って、毎年200万円が経費化されます。

となると、現金一括で1200万円のベンツを買うと初年度に1200万円現金が出て行ってしまうのに、費用化できるのは200万円のみなので、損か得かと考えるとかなり微妙になります。そこで、法定耐用年数が低い中古車を購入すると、より短期間に購入額全額が速やかに費用化されることになります。

またどうしても新車を購入したいならば、あえてリースを選択することで、初年度の1200万円の現金流出が不要なうえに、毎月のリース代金はそのまま費用化して節税対象とすることができるので、多くの経営者が車両購入時にリースを選ぶ事が多いです。他人から見てその車が「新車購入」なのか「リース」なのかは全く判別もつかないので、いちいち車の所有名義などをきにしないならば、車両リースは節税対策として大変に便利です。

車両購入に関してより詳しくは税理士に相談しましょう。

生命保険

一部の生命保険は個人事業主の節税対策商品として利用されています。保険商品は様々なものが有りますので、一つ一つ説明することはいたしませんが、1つだけ覚えておいてほしいことが有ります。保険の節税商品の多くは、今払わなければいけない税金を将来(満期時や解約返戻金受け取り時)の支払いに先延ばしするだけの物がほとんどであることを知ってくべきでしょう。

また、一昔前は積立多額が全て損金扱いで所得控除対象となっていたが、法改正によって全額ではなく1/2しか損金対象にならなくなってしまった保険(逓増定期保険、法人向けがん保険)があるので注意です。

2014年現在では、全額損金対象として節税対策に使われるものとしては、100パーセント近い解約返戻率が設定できる全額損金の養老保険や、解約返戻金付の無配当定期保険 、生活障害定期保険 などが注目されて活用されています。

保険商品は法人対象のものも多いので、その場合は事項で説明するように「マイクロ法人(1人社長会社)」を設立してしまうことをおすすめします。

講演料、執筆料、出演料等

医師としての活動以外に、製薬会社や地元商工会・商工会議所を始めとする公的機関、大学、研究機関が主催をするセミナーや講演登壇を依頼されたり、雑誌、新聞、書籍への記事執筆料金、テレビを始めとするマスメディアやウェブメディアなどへの出演料金を得られている方も多いことでしょう。

こういった収入については、本業による給与とは別に副業としての扱いが必要になります。税務申告上は「雑所得(ぞうしょとく)」と言われる科目の範疇に入ります。雑所得が年間20万円を超えてしまうと、単純にそれだけで確定申告の義務が発生いたしますから、現在は医師としての給与がそれほど多くない方でも、ご自身の雑所得に対する年間集計額には常に気を配っておきましょう。

節税的なお話をすると、雑所得を得るために経費がかかった場合、それらは損金として計上が可能になります。例えば、講演会の準備のために、医学書を多数購入した、実地調査に赴いたといった形や、書籍を執筆するためにインタビューを出張先で行った、原稿を購入した、執筆用のPCを購入したというものも当てはまります。

つまり、雑所得で20万円を超えてしまうと行った場合は、それ以上に経費がかかった(となる形)で申告をすることで、理論上は雑所得分の利益から算段される税金を収める必要はなく成ります。しかしながら、税務署が大凡の経費割合(概算経費率)という考え方を持ち出してきて、実際にすべての経費申告分を認めないケースが存在します。つまり、常識を逸脱したような経費がかかってできた原稿作成業務などについて、税務署はハナから疑ってかかってくるということを知っておきましょう。

具体的な概算経費率については、最新のものを税理士から情報入手することをオススメしますが(概ね売上の30%前後が執筆や講演などの概算経費率と言われています)、当研究所の経験でいうと、たとえ概算経費率を大きくオーバーした経費を見積もったとしても、業務成果物(論文、著作物、講演、その他)とその経費がしっかり紐付けできている限り、税務署はそれら経費を意味もなく否認はできません。そのためにも、細かい領収書についても、しっかりと業務に紐付けした裏書メモをして保存するべきでしょう。

経費算出は節税の基本の第一歩ですが、それら経費がどの仕事とどのように紐付けられているのか、しっかりと最初から計画・計算しながら行っていくというのが、節税上手な医師になるための大基本でもあり、万が一、税務署に難癖をつけられそうになったときも、落ち着いてきちんと自身の経費正当性を主張できるよりどころとなってきます。

マイクロ法人化(1人社長会社)

個人事業でフリーランス医師活動を行うのと平行して、社長一人だけの会社を作ってしまう方法です。法人を所有しておけば車両の経費化はもちろん、書籍新聞、携帯電話、接待交際費、法人向け保険など、様々な出費を法人の経費として処理することがよりやりやすくなります。

法人として医師が医療サービスを提供することができませんが、隣接業務は別業務目的の法人を立ち上げることで節税を行います。多くの芸能人やプロ野球選手などが節税対策で法人を立ち上げるのと同じ考え方です。

自身があえて社長にならず、奥様や家族に代表取締役になってもらう方法や、家族に仕事を手伝ってもらうことで、給与を支払い経費化することも有効な手段として考えられます。また、設立から2年間は法人としての消費税支払いが免除となります。

個人事業として活動、マイクロ法人として活動と、いずれの場合も税務署があなたの収入を「給与所得」であるか、それとも「事業所得」であるかを契約内容と実態ベースに判断することになります。当然、実態に基づいて「給与所得」と判断された場合、事業者としての節税メリットを得ることが出来ないので注意です。

■給与所得と判断される場合

下記を満たす契約内容と就労実態の場合、給与所得になります。

1.指揮命令が医院にある

2.医院から時間的な拘束を受ける

3.報酬が出来高制など成果で定められておらず職務上の費用を医院が負担している

また、過去に非常勤医師が事業所得(雑所得)ではなく給与所得とされた判例があります。

病院等の非常勤医師として受けた金員は給与所得の収入金額に当たるとした事例 裁決事例集 No.27 - 72頁

請求人は、病院等の非常勤医師として受けた金員は給与所得ではなく雑所得の収入金額であると主張するが、[1]非常勤医師としての服務は、病院長等の管理監督の下に一定期間労務を提供していたものと認められること、[2]請求人の行う診療行為は高度の専門的知識を必要とするのであって、診療過程において医師としての主体性が発揮されることは認められるが、診療に必要な人的、物的設備は病院等が提供していること等からみて請求人の行った労務の提供に独立性があるとは認められないことから、当該金員は所得税法第28条に規定する給与所得の収入金額に当たる。昭和59年5月24日裁決

非開業の医師が関与先病院等から受ける報酬は事業所得ではなく給与所得であり、また、これらの報酬は法人設立後においても個人に帰属するとした事例 裁決事例集 No.34 - 13頁

非開業の医師である請求人が関与先病院等から受ける報酬は、対価支払者の指揮、監督に服して非独立的になされ、かつ、自己の計算と危険が伴わない労務提供の対価であるから、給与所得に該当するものであり、また、これらの報酬は、[1]関与先病院等は請求人が設立した法人に業務委託をしたことはないこと、[2]関与先病院等における請求人の従事内容は、客観的にみて請求人個人においてのみなし得るものであること等から、その報酬は個人に帰属する。昭和62年12月25日裁決

いずれも国税不服審判所ウェブサイトより引用

http://www.kfs.go.jp/service/MP/02/0204020000.html

以上のように最終的な判断は税務署が行うことになりますので、マイクロ法人化等での節税においては、必ず腕の立つ税理士を雇用した上で、上記判例を元に万事ぬかりなく計画すべきでしょう。税理士抜きの素人判断のみでのマイクロ法人化などにはリスクが大きいと思われますので、くれぐれも注意してください。

当研究所自身が試し、最も節税に役立った資料とクラウド会計ソフト

フリーランス医師にとって確定申告は必須ですが、普段より自分自身(もしくは有料で外注して)経費の記帳を行わなければなりません。これが非常に時間を食って余計な手間になってしまっていることは間違いありません。

しかし、近年は収入と経費記帳や確定申告作業を自動でサポートしてくれるクラウド会計サービスが大きな進化を遂げています。特に、当研究所が医師の方にお勧めしているクラウド会計ソフトのは「freee(フリー)」で、無料お試しダウンロードでのテスト利用をまず進めています。

※クラウド会計に関する詳細はこちらの記事で徹底比較調査をしております。

節税用の重要資料

また、これまで当研究所では様々な節税に関する書籍、関連資料を購入し続けておりますが、今のところ最も現実に即して利用可能な節税対策資料を1つピックアップすると、日本中央会計事務所が発刊している下記資料になるでしょう。

![]()

こちらの資料「絶対節税の裏技77」は有料ですが、中小企業経営者を対象に執筆されており、規模的にフリーランス医師や勤務医、開業医の方も十分応用できる節税技が毎年の税制改正に対応する形で提供されるので(1度購入すると改訂版が無料なのは有り難い)、かなり重宝する即戦力資料となります。

節税に興味をお持ちのフリーランス医師、勤務医、開業医の方で、まだ有能な税理士を雇えていない場合、当面はこちらの資料を参考に自ら節税対策を行う事も、1つの有力な選択肢といえます。

当研究所では、医師/医療機関の皆様のために医療系税務に強い税理士を個人的にご紹介しております。確定申告、節税でお困りの医師/医療機関の方々は、下記までメールでお問い合わせ下さい(※匿名可)

ご相談用アドレス: ryuichinomura777@gmail.com

この記事を書いた人

医師キャリア研究のプロが先生のお悩み・質問にお答えします

ツイート

数ある医師転職支援会社への登録に迷ったら・・・

数ある医師転職支援会社への登録に迷ったら・・・

医師紹介会社は

医師紹介会社は 当サイトでは公平な医師紹介会社レビューを行うために、

当サイトでは公平な医師紹介会社レビューを行うために、 当サイトの「登録」リンクから医師紹介会社にご登録を頂いた方に、当研究所がこっそりご登録者様だけに教える秘密レポート「医師紹介会社、こんなコンサル担当者に注意せよ!」(PDFファイル、約50頁、9,800円相当)を

当サイトの「登録」リンクから医師紹介会社にご登録を頂いた方に、当研究所がこっそりご登録者様だけに教える秘密レポート「医師紹介会社、こんなコンサル担当者に注意せよ!」(PDFファイル、約50頁、9,800円相当)を